在智能制造海浪重塑寰宇工业样式的布景下开云(中国)Kaiyun·官方网站 - 登录入口,中国制造业正从限制化设立集成的“机器堆叠”阶段,迈向数据运转、系统耦合的“智能协同”深度转型期。这一程度中,成本市集的脚色日益要道,成为助推期间迭代与模式升级的弥留引擎。

1月22日,深耕制造全历程端到端优化惩办有贪图的上海精智实业股份有限公司(以下简称:上海精智)认真向香港交往所主板递交上市央求。

转型阵痛中的财务镜像

在中国制造业向“智能协同”转型的远大叙事中,上海精智以“端到端惩办有贪图就业商”的姿态冲刺港交所,意图完成成本跃升与价值重估。磋磨词,其最新裸露的财务数据却揭示出辞谢乐不雅的图景:公司在收入增长的满足之下,盈利智商正承受结构性压力,现款流与成本截至潜伏风险,其“智造”故事的中枢财务救助亟待谛视。

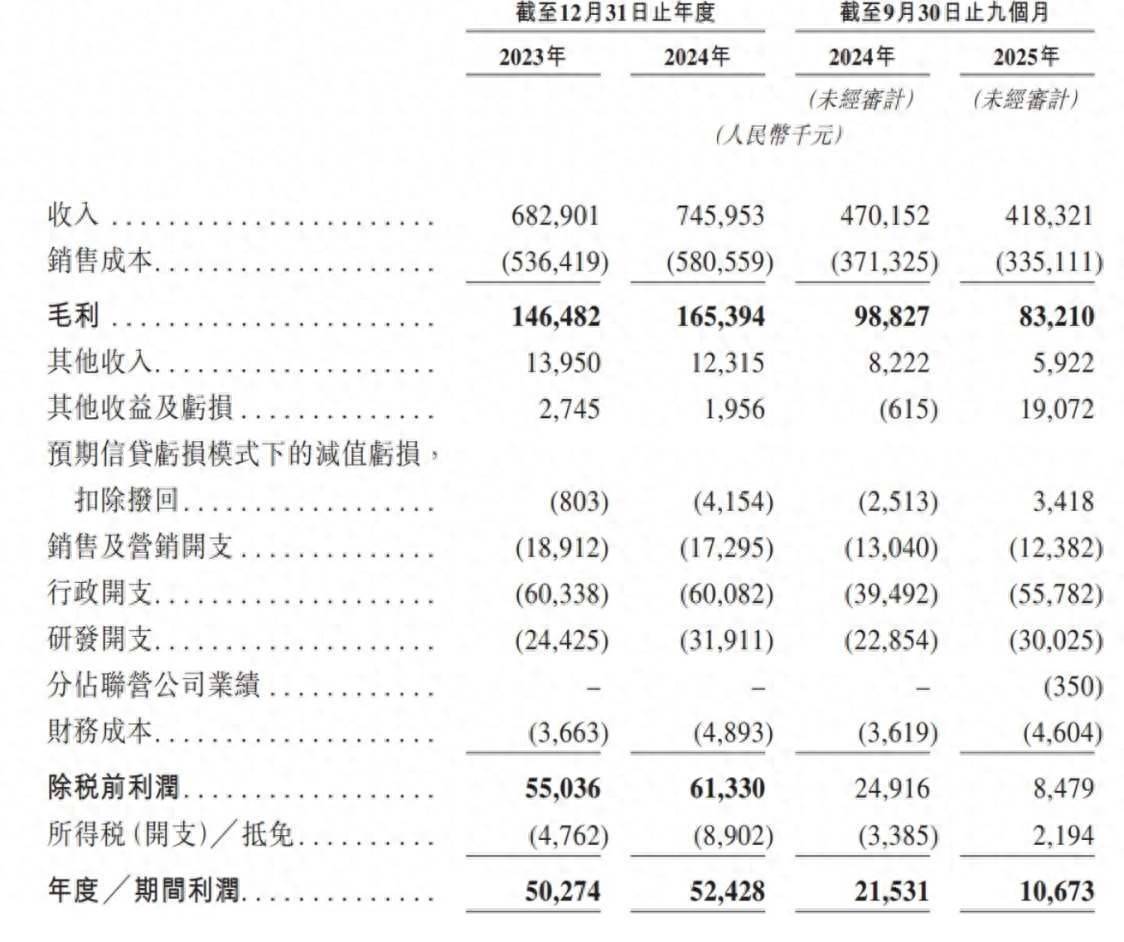

从名义数据看,公司收入保握增长:2023年全年收入为68.29亿元,2024年收入已达74.60亿元。磋磨词,深远分析其短期弘扬,增长能源已显疲态。2025年前九个月收入为41.83亿元,较2023年同时的47.02亿元同比下滑约11.1%。这标明公司在2024年下半年可能面对市集需求波动或竞争加重的压力,其增长的可握续性被打上问号。

更值得警惕的是盈利智商的显贵滑坡。2023年全年,公司已毕除税前利润5.50亿元,净利润5.03亿元。而到了2025年前九个月,除税前利润骤降至8479万元,净利润仅为1.07亿元。对比2024年同时的除税前利润2.49亿元与净利润2.15亿元,别离暴跌约66%和50%。利润的缩水速率远超收入下滑幅度,突显其盈利质地正在恶化。

此外,毛利率是议论制造业企业中枢竞争力的要道贪图。上海精智2023年全年毛利率为21.5%(毛利14.65亿元/收入68.29亿元),2025年前九个月毛利率微升至22.2%(毛利8.32亿元/收入41.83亿元)。这一小幅改善可能收获于家具结构优化或成本截至初现成效,但有余毛利额因收入下降而减少。

竟然侵蚀利润的是时候用度的刚性增长,尤其是在收入下滑的布景下:研发开支2025年前九个月研发开支达3.00亿元,已接近2024年全年3.19亿元的水平,且占收入比从2024年全年的4.7%大幅攀升至7.2%。这虽相宜“智能制造”高研发干预的叙事,但在收入削弱期,大皆研发开支成为利润的千里重包袱。

行政开支2025年前九个月行政开支高达5.58亿元,较2024年同时的3.95亿元激增41.3%,远超收入变动幅度。这好像响应出公司为冲刺IPO及业务推广所支付的经管成本急剧飞腾,或存在里面运营恶果缩小的问题。销售及营销开支虽同比略有下降,但探讨到收入下滑,其销售用度率实则飞腾。三项主要时候用度(研发、行政、销售)共计占收入的比例,从2024年前九个月的约16.0%,飙升至2025年同时的约23.5%。用度率的急剧攀升,凯旋归拢了毛利,成为净利润断崖式下落的主因之一。

值得柔软的是,财务报表中几个十分心志进一步放大了盈利的不放心性。其一,其他收益及耗损项2025年前九个月录得高达1.91亿元的正向收益,而2024年同时为耗损615万元。此项正常包含公允价值变动、钞票处置损益等非正常性神志,如斯大皆的波动性收益虽暂时救助了利润表,但不成握续,覆盖了主营业务盈利智商的竟然下滑。其二,预期信贷耗损模式下的减值耗损2025年前九个月出现3418万元的拨回(收益),而2024年同时为计提2513万元耗损。此神志相同属于非现款、非正常性神志,加多了利润的“水分”。

另外,其贪图举止现款流说合三年为负,速动比率低于1,短期偿债智商也显显现着急迹象,尤其是在高库存与应收账款水平下更需警惕资金链着急带来的风险。

从“设立集成”向“智能协同”能否走通?

字据智通财经财经APP不雅察,上海精智的发展逻辑辞退行业主流叙事:一方面通过升迁“先进装备惩办有贪图”及“通讯热管走漏决有贪图”的占比,缩小传统“其他业务”比重,试图向成本市集展示其期间运转、高附加值的惩办有贪图提供商形象。另一方面,强调“端到端优化”,意图覆盖从研发、联想到坐褥、就业的全链条,以系统集成智商绑定客户,升迁客户黏性与订单价值。

此外,赴港上市召募资金旨在进一步干预研发,强化智能化、数字化智商,救助其惩办有贪图的握续迭代与交易化拓展。

这一战术逻辑在表面上相宜产业升级标的,旨在获取更高估值溢价。

磋磨词,财务数据揭示其战术逻辑在落地过程中面对严峻挑战。

当先,上海精智中枢业务“失速”,增曲直缺放心引擎。先进装备惩办有贪图”算作收入基石(占比超40%),在2025年前九个月收入同比下滑22.7%。这标明其算作中枢增长引擎的可靠性存疑,可能受制于大客户订单周期性、神志制委用的不放心性,或面对浓烈的市集竞争。

新兴业务“增量不增利”“通讯热经管”虽增长较快,但毛利率永久处于低位(2025年前九个月仅7.1%),执行还是成本运转型业务,未能体现惩办有贪图的期间溢价。在2024年全年微增后,2025年前九个月总收入下滑11.0%,炫耀其业务组合尚未酿成可握续的内生增长能源。

更为严峻的是,转型未带来盈利质地的执行升迁。“先进装备惩办有贪图”毛利率在2025年前九个月十分跃升至33.2%,与收入暴减酿成矛盾。这暗意其盈利可能依赖个别高毛利神志,而非无边性的交易模式升级。“精密零部件”与“通讯热经管”毛利率大幅下滑,响应其在原材料成本、市集竞争或订价权上的无边压力。除个别业务线短期波动外,公司全体毛利率不升反降(从2024年同时的21.0%降至19.9%),评释向惩办有贪图转型并未系统性地升迁其议价智商和盈利水平。

如前文所述,公司在收入削弱期仍大幅加多研发与行政开支。这种干预在短期内未能拉动收入增长,反而加重了利润下滑。市齐集质疑:高干预是否酿成了灵验的期间壁垒或交易转动?恶果升迁是否匹配干预限制?

详尽来看,上海精智的港股上市之旅,恰逢其业务转型的要道压力测试期。从财务数据到业务结构开云(中国)Kaiyun·官方网站 - 登录入口,公司呈现出的是一幅战术愿景与贪图现实之间尚存显贵落差的图景。在成本市集对“硬科技”与“真盈利”相同抉剔的今天,上海精智能否弥合这谈“数据界限”,将其期间故事转动为塌实的财务请问,将是决定其能否生效穿越转型深水区、取得成本永久招供的要道测验。