专题:安序源港股IPO:连亏两年累超4600万好意思元

7月11日,安序源收到证监会对于本次境外上市的备案反馈成见,具体反馈如下:

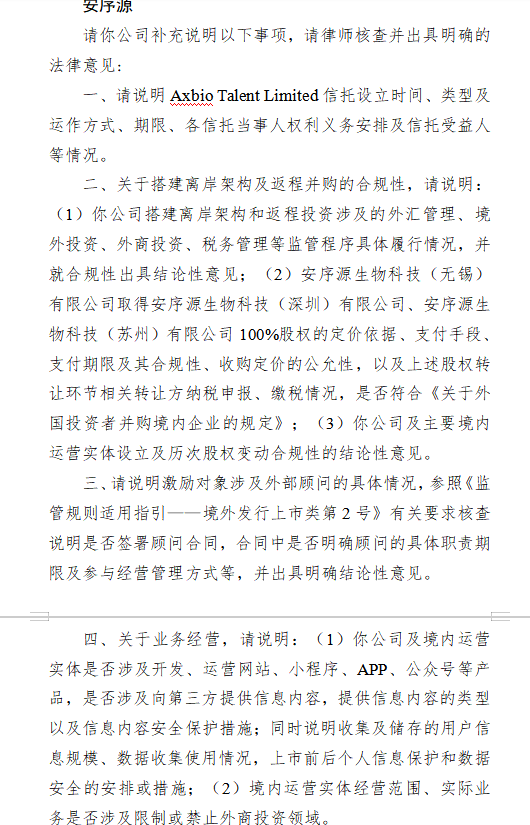

一、评释AxbioTalentLimited信赖确立地间、类型及运作方式、期限、各信赖当事东说念主权柄义务安排及信赖受益东说念主等情况。

二、对于搭建离岸架构及返程并购的合规性,评释:(1)搭建离岸架构和返程投资波及的外汇管制、境外投资、外商投资、税务管制等监管次第具体实验情况,并就合规性出具论断性成见;(2)安序源生物科技(无锡)有限公司获取安序源生物科技(深圳)有限公司、安序源生物科技(苏州)有限公司100%股权的订价依据、支付妙技、支付期限过头合规性、收购订价的公允性,以及上述股权转让样式关联转让方征税汇报、缴税情况,是否合乎《对于番邦投资者并购境内企业的规定》;(3)公司及主要境内运营实体竖立及历次股权变动合规性的论断性成见。

三、评释引发对象波及外部照管人的具体情况,参照《监管国法适用指点——境外刊行上市类第2号》研讨条目核查评释是否签署照管人协议,协议中是否明确照管人的具体职责期限及参与主义管制方式等,并出具明确论断性成见。

四、对于业务主义,评释:(1)公司及境内运营实体是否波及开发、运营网站、小次第、APP、公众号等产物,是否波及向第三方提供信息内容,提供信息内容的类型以及信息内容安全保护措施;同期评释汇集及储存的用户信息领域、数据汇集使用情况,上市前后个东说念主信息保护和数据安全的安排或措施;(2)境内运营实体主义范围、实质业务是否波及适度或拦阻外商投资领域。

2025年5月,基因测序赛说念的安序源科技(AxbioInternationalLimited)崇拜向港交所递交招股书,拟募资鼓舞其电化学检测平台及基因测序仪的产业化进程。这家竖立仅9年的公司,凭借“半导体+生物工夫”的跨界会通,两年内拿下超1.1亿好意思元融资,估值一度冲至3.475亿好意思元。不外,成本故事背后,安序源在赴港上市之路上,濒临着诸多辣手的挑战。

一、公司主义挑战

(一)产物交易化逆境

安序源的产物管线涵盖一款微阵列芯片分析仪、两款EL-NGS基因测序仪以及多种配套检测试剂盒。但是,死亡当今,其交易化发挥渐渐。中枢产物微阵列芯片分析仪AxiLonaEL-100虽已于2025年3月完成临床试验,并在4月获取江苏省药监局第二类医疗器械注册证,成为公司当今惟逐一款交易化产物,但从阛阓反馈来看,该产物对荧光微阵列检测工夫并未造成彰着的替代作用。世界高通量基因测序仪器及耗材阛阓呈现高度鸠合态势,2023年,前五大阛阓参与者合共占据96.2%的阛阓份额,仅Illumina一家就独占72.1%。在这么的阛阓方式下,安序源的产物思要在竞争是非的阛阓等分得一杯羹,难度可思而知。举例,其另一关节产物AxiLonaAXP-100,2021年推出原型机,2023年推出科研版块,但于今尚未进入临床阶段,距离大领域交易化仍需时日。而AxiLonaAXP-1000仍处于盘算阶段,预测2026年下半年才智完成盘算。漫长的产物研发和交易化周期,使得公司在短期内难以已毕大领域营收,主义压力广泛。

(二)阛阓竞争是非

安序源所处的分子检测行业竞争相称是非。在非测序分子检测仪器及耗材阛阓,主要参与者包括bioMérieux、Bio-RadLaboratories、DanaherCorporation、QiagenN.V.及RocheDiagnostics等公司,这些企业凭借平常的产物组合、合手续翻新智商及世界分销汇注保管着强劲的竞争上风。在高通量基因测序领域,更是被少数跨国生物科技公司主导。中国阛阓中,华大基因、贝瑞基因等也占据一定份额,死亡2025年5月,国度药监局过头场合对应机构已批准由23家阛阓参与者出产的36款高通量基因测序仪器。安序源虽以电化学工夫动作各异化竞争点,但面对巨头们老到的品牌、完善的渠说念和高度的客户黏性,其阛阓拓展之路费劲重重。从阛阓份额来看,2024年安序源48万好意思元的收入,与Illumina的43.72亿好意思元比较,几乎是一丈差九尺。新进入者不仅要面对巨头们在工夫、品牌、渠说念等方面的全方向压制,还需发愤蜕变客户的使用习尚和阛阓剖判,这对安序源的阛阓开拓智商建议了极高的条目。

二、财务情状挑战

(一)合手续亏空与高欠债率

财务数据表现,安序源的财务情状辞谢乐不雅。2023年和2024年,公司营收猜度仅48万好意思元(约345万元),但是猜度亏空却高达4632万好意思元(约3.3亿元),平均下来每天亏掉6.3万好意思元(约46万元)。死亡2024年底,公司欠债净额5827万好意思元,钞票欠债率飙升至229%,流动比率仅为0.4。这意味着公司的欠债水平远远跳跃其钞票承载智商,短期偿债压力广泛。从现款流量来看,2024年公司主善举止现款流量净额为-1.5亿好意思元,投资现款流量净额为42.2万好意思元,筹资举止现款流量净额为-260万好意思元。合手续的主义现款净流出,反应出公司面前业务造血智商不及,主要依靠外部融资来保管运营。若按2024年1.5亿好意思元的主义现款流净耗尽速率计较,公司现存的现款储备恐难以复旧太久。

(二)烧钱的研发与行政开支

安序源烧钱的大头在于研发与行政开支。2024年尽管研发开支从1530万好意思元降至1140万好意思元,但行政开支仍高达650万好意思元。公司也坦言,当今交易化智商尚未得到考证,改日增长严重依赖在研产物的告捷上市。但是,生命科学领域产物从研发盘算到临床试验,再到监管注册以及临了的交易变现,是一个漫长的进程。以AxiLonaAXP-100产物为例,2021年推出原型机,2023年推出科研版块,到2025年4月招股书表露时,仍未进入临床试验阶段。在这个进程中,需要合手续进入无数资金用于研发、临床试验、拓荒购置等。而况,由于公司营收浅显,难以障翳腾贵的开支,导致亏空不休扩大,进一步加剧了财务职守,使得公司在资金链上永久方于紧绷状态。

三、高管团队挑战

(一)工夫交易化教学不及

安序源的创办东说念主兼首席实行官Tian博士是顶尖科学家,在生物科技与半导体会通方面领有逾20年教学;创办东说念主兼首席运营官Ivanov博士在半导体及科技行业领有逾30年教学。公司研发团队实力较强,81名成员中60%合手有博士或硕士学位。但是,擅长工夫研发并不等同于擅长工夫交易化。从公司的主义功绩来看,在工夫交易化方面,高管团队似乎濒临着较大挑战。公司竖立多年,于今营收领域极小,主要产物仍未已毕大领域交易化,这概况反应出高管团队在将工夫转念为阛阓竞争力、已毕交易变现方面短少有用的策略和教学。在竞争是非的阛阓环境下,仅有工夫上风是远远不够的,怎样将工夫告捷推向阛阓,满足客户需求,已毕盈利,是对高管团队交易运营智商的要紧老到。

(二)决议与阛阓稳当性存疑

公司在发展战术和决议方面,也存在一些值得良善的问题。举例,在产物研发程度上,部分关节产物如AxiLonaAXP-100和AxiLonaAXP-1000的研发周期较长,未能实时跟上阛阓的节拍。在阛阓竞争如斯是非的情况下,产物的蔓延上市可能导致公司错失阛阓机遇,被竞争敌手霸占先机。此外,面对行业巨头的竞争,公司在阛阓定位、营销策略等方面的决议是否精确有用,也有待阛阓的老到。要是高管团队不成实时把柄阛阓变化诊疗战术决议,提高公司的阛阓稳当性,公司在上市后头临的主义风险将会进一步加大。

安序源赴港上市之路布满结巴,公司主义、财务情状以及高管团队等方面的挑战相互交汇。若思在成本阛阓和阛阓竞争中获取告捷,安序源需要尽快找到措置这些问题的有用方法,进步本身实力,赢得投资者和阛阓的信任。

声明:本文由AI大模子生成。阛阓有风险,投资需严慎

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

奇迹剪辑:AI不雅察员开yun体育网